Er du ute i siste liten med å fylle ut skattemeldingen og næringsrapporten? Vi tar en gjennomgang av hva og hvordan du skal levere.

Fristen for innlevering er 31. mai, og gjelder både for enkeltpersonforetak og aksjeselskaper.

Les også: Slik blir den kombinerte skatten for lønn og næringsinntekt

Prøv også: Frilansinfos skattekalkulator for frilansere.

Dyrt å levere for seint

Skatteetaten er strengere med næringsdrivende enn med vanlige personskatteytere. Forsinket innrapportering fører til en såkalt tvangsmulkt. Den er på et halvt rettsgebyr per dag, inntil kr 56 500 hvis forsinkelsen er på 100 dager eller mer. Et rettsgebyr er i 2018 på kr 1 130.

Hvis du ikke blir ferdig i tide før midnatt 31. mai, sender du inn en søknad til Skatteetaten om en måneds utsettelse. Men etter 30. juni er det slutt på godviljen. Leverer du seinere enn dette må du helst ha en god forklaring.

Fremdeles mulig å unngå restskatt

Hvis du har betalt inn for lite forskuddsskatt gjennom fjoråret, har du frist fram til 31. mai til å betale inn såkalt tilleggsforskudd. Hvis du har betalt inn nok, vil du slippe restskatt med renter utpå høsten. Betaler du inn for mye, får du de tilbake med renter til høsten. Bruk KID og kontonummer som følger med skattemeldingen.

Hva skal du levere?

Alle som har enkeltpersonforetak skal først og fremst levere «Skattemelding for formue- og inntektsskatt – personlig næringsdrivende».

Har du drevet næring tidligere skal den ligge klar i Altinn-innboksen din. Hvis den ikke er der, kan du opprette en ny.

I tillegg til skattemeldingen må de aller fleste også levere et eget skatteskjema for næringsvirksomheten. For å finne ut hvilken innleveringsmetode du skal bruke, kan du se denne oversikten.

Du får tre alternativer:

- Alternativ A er den tradisjonelle næringsoppgaven, med tilleggsskjemaer mange kjenner fra før, som personinntektsskjemaet. Større firmaer, næringsdrivende med spesielle vilkår eller rapporteringsplikter innen f.eks. jordbruk og transport må velge dette alternativet. Det må også brukes av deg som er bosatt i utlandet, men har drevet næring i Norge, og fortsatt plikter å levere skattemelding til gamlelandet. ENK skal alltid fylle ut næringsoppgave 1. AS skal fylle ut næringsoppgave 2.

- Alternativ B er den forenklede innleveringsmetoden som kalles «næringsrapport skatt». De aller fleste av Frilansinfos lesere kan levere på denne måten, og Skatteetaten anbefaler den hvis du er kvalifisert. Det kan du sjekke ved hjelp av denne veiviseren. Næringsrapporten er egentlig ikke særlig mye enklere enn næringsoppgaven, men den er mye mer brukervennlig fordi den har innebygde forklaringer med gode eksempler. For å få hjelp til utfylling av den tradisjonelle næringsoppgaven må du vanligvis laste ned en PDF på et språk som for vanlige dødelige er bortimot umulig å forstå.

- Alternativ C gjelder også for en del av Frilansinfos lesere. Dette er næringsdrivende som har omsatt for under 50 000 kroner i løpet av fjoråret, og som ikke er MVA-registrerte. Forhåpentligvis har de en fast jobb i tillegg. De slipper å levere næringsoppgave/næringsrapport, og må i stedet føre opp overskuddet fra firmaet (inntekter minus utgifter) rett i den vanlige skattemeldingen.

Har du et firma som ikke hadde omsetning i 2017, må du likevel levere inn en næringsoppgave, som kan være blank (resultatet kan settes til null).

Utfylling av næringsrapporten

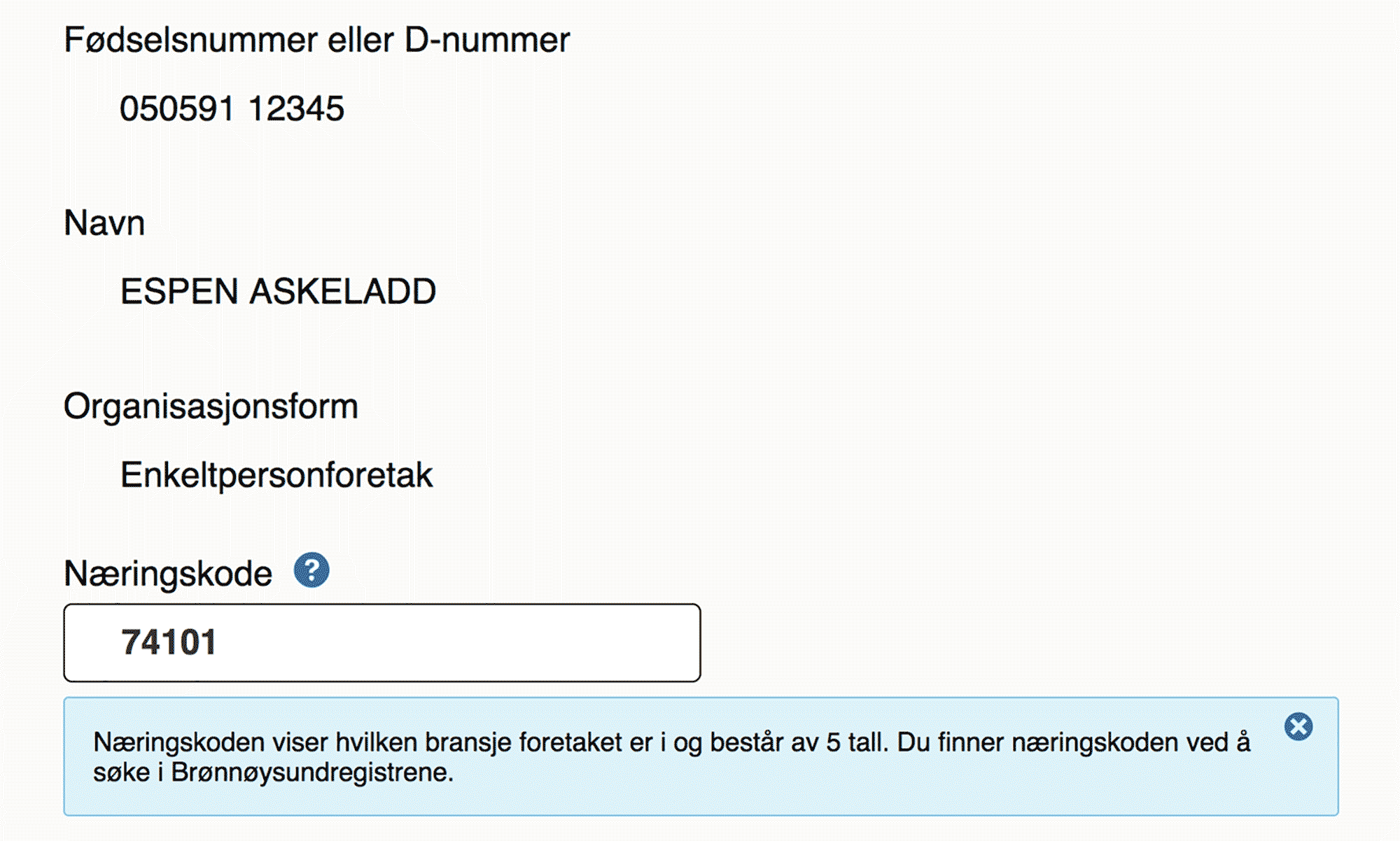

For å kunne gå i gang med alternativ B, som er mest relevant for de fleste som leser denne artikkelen, trenger du næringskoden din. Den femsifrede koden kan du vanligvis finne hvis du søker på firmanavnet i Brønnøysundregistrene. Samtlige næringskoder ligger på Statistisk Sentralbyrås sider. Hvis du driver med for eksempel industridesign er koden 74101.

I tillegg må du ha klare summene fra fjorårets regnskap, og skattemeldingen og vedleggene du har fra året før det igjen – hvis du drev næring da.

Næringskoden din må være med for å få levert skjemaet.

Lovverket stiller krav til at alle ENK, bortsett fra de som nevnes i alternativ C over, fører et regnskap i henhold til bokføringsloven og -forskriften. Det høres gjerne verre ut enn det er. Et regnskap for frilansere som bare selger tjenester er ikke særlig vanskelig å verken føre eller forstå. Til skattemeldingen summerer du ulike typer utgifter og trekker totalsummen fra driftsinntektene (det du har fakturert kundene).

Totalsummen du sitter igjen med da danner grunnlaget for skatten. Forhåpentligvis er det et overskudd og ikke et underskudd.

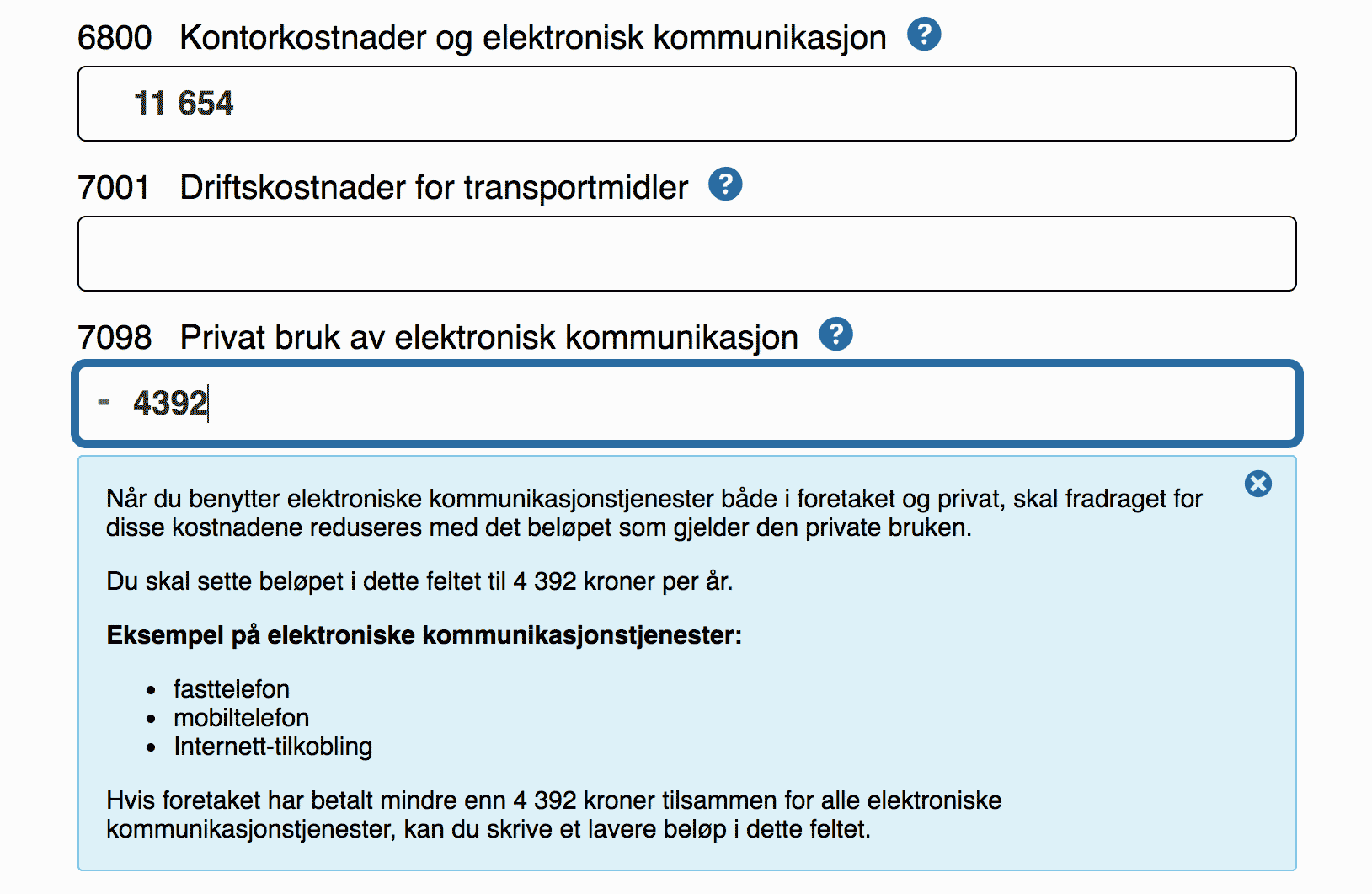

Staten lar deg ikke trekke fra hele kostnaden til telefon og internett hvis du også bruker noen av abonnementene privat. Kr 4392 er det magiske tallet du må redusere kostnaden med, noe som betyr at du må betale litt mer skatt. Næringsdelen av kostnadene til elektronisk kommunikasjon, fratrukket MVA hvis firmaet er MVA-pliktig, fører du opp i post 6800.

Firmaet er forpliktet til å oppbevare alle kvitteringer og fakturaer i fem år fra utgangen av regnskapsåret. Det er smart å scanne alt og lagre det i en skyløsning på nettet, der det er tryggere enn i en perm på hjemmekontoret. Er bilagene trygt lagret digitalt, har du lov til å kaste papirene. Ingen bilag sendes til Skatteetaten før du evt. får spørsmål om å legge de fram i forbindelse med et såkalt bokettersyn.

Siden enkeltpersonforetak er direkte knyttet til deg som privatperson, er firmaskatten og privatskatten en og samme sak. Alle tallene du taster inn i næringsrapporten blir derfor til slutt sendt inn til skattemeldingen din, der de legges sammen med eventuelle andre inntekter fra vanlig lønnsarbeid.

De vanskelige delene

Seksjonene i næringsrapporten som ser vanskeligst ut er de som har å gjøre med personinntekt og egenkapital.

Egenkapital er det samme som verdien av de eiendelene foretaket eier (f.eks. bygninger, immaterielle rettigheter, verktøy, varer og ubetalte fakturaer til kunder), fratrukket eventuell gjeld.

I feltet «2050 Egenkapital» fører du opp summen av dette (hvis det er relevant for foretaket ditt):

- Overskudd fra i år

- Overskudd fra tidligere år som ikke er tatt ut av foretaket

- Kontanter eller driftsmidler du har skutt inn i foretaket

- Alternativt: Gjeld som er større enn overskuddet (negativ egenkapital)

Ofte er egenkapitalen i ENK så lav som kr 0,- fordi det ikke finnes noen verdier i firmaet og fordi overskuddet blir tatt ut til privat forbruk i løpet av året. Dette skjer oftere i ENK enn AS fordi eierens personinntekt skattlegges i sin helhet hvert år. Verdier kan lettere bygge seg opp i et AS, fordi penger som blir stående i firmaet ikke utløser skatteplikt.

Personinntekt og skjermingsfradrag

Utgangspunktet for beregning av personinntekten din er overskuddet i firmaet. Men personinntekten må beregnes selv om det var underskudd. Den brukes til å regne ut trygdeavgift og trinnskatt (tidligere formueskatt). Negativ personinntekt fra forrige skatteoppgjør reduserer personinntekten.

I næringsrapport skatt er personinntektsutregningen innebygget, mens de som leverer den tradisjonelle næringsoppgaven må fylle ut et frittstående skjema som heter RF-1224.

Begge skjemaene er relativt enkle å fylle ut hvis du verken har gjeld til finansinstitusjoner, eier obligasjoner, andeler i boligselskaper, eller driver foretaket sammen med ektefellen.

Skjermingsfradraget er et lite bunnfradrag i personinntekten som skal sikre at det blir like lukrativt å investere penger i næring som å la pengene stå passive i banken og samle renter. For 2017 er skjermingsrenten 0,9 prosent.

I feltene i denne delen av skjemaet fører du opp verdien ved henholdsvis begynnelsen og slutten av skatteåret, av «varige driftsmidler» (utstyr som blir brukt til produksjon i firmaet), eiendom, varer som ikke er blitt solgt, gjeld og ubetalte fakturaer til kunder (kundefordringer). Det er middelverdien av disse tallene som påvirker skjermingsfradraget.

Et eksempel på hvordan et slik regnestykke kan se ut:

Alminnelig inntekt: 500 000

Renteinntekter: – 10 000

Avkastning på aksjer: – 45 000

Skjermingsfradrag: – 1 500

Sum personinntekt: 443 500

Det skal betales 11,4 prosent trygdeavgift av personinntekten. I eksempelet tilsvarer dette kr 50 559 i skatt. I tillegg kommer 2,41 prosent trinnskatt, kr 10 688.

Overføring til skattemeldingen

Nederst i næringsrapporten kommer en oppsummering, og så skal du overføre summene til den «gamle» delen av Altinn. Når du kommer inn der trykker du på «Lagre/Tilbake til oversikten» (best å ikke spørre hvorfor!) for å komme til siden der du kontrollerer skjemaet for feil og sende det inn.

Ikke vent til siste liten

Husk også at det er mange titalls tusen likesinnede som sitter med tallene i siste liten slik som deg, så du må nesten regne med at Altinn kan få problemer i dagene og timene før fristen.

Hvis noe skulle skulle skjære seg i skjemaet underveis er alt du har skrevet inn blitt automatisk lagret (med mindre Altinn har kræsjet). Du finner skjemaet i Altinns innboks og kan fortsette der du slapp.

Hvis du oppdager at du må endre skattemeldingen og næringsrapporten på grunn av en feil etter at det hele er sendt inn, kan du bare sende de inn på nytt. Siste versjon du har levert blir gjeldende.

Tvi tvi!

4 kommentarer

Hei.

Jeg gjorde et forsøk på en nettbuttikk ifjor. Jeg tror jeg hadde rundt 10000 kroner i inntekt total og 20000 i utgifter. Mislykket prosjekt.

Må jeg føre opp dette «forsøket» i skattemeldingen?

Hei Petter, hvis næringsinntekten var under 50 000 holder det å føre det opp i den vanlige skattemeldingen som «annen inntekt». Men det er overskuddet som teller som næringsinntekt, så i ditt tilfelle trenger du ikke å føre det opp. Det går som hobbyvirksomhet fram til det går i pluss, Skatteetaten vil ikke la deg trekke et sånt underskudd fra på skatten før du har gått i pluss over en lengre periode.

Hei.

kan man gå inn og gjøre endringer i skattemeldingen etter fristen har gått ut?

I tilfelle -er det mulig å gå inn og rette opp feilen, uten å måtte føre inn alt på nytt?

jeg har skrevet inn feil næringskode på mitt firma i næringsrapporten- tenker på det hele tiden..

Det er mulig den blir blokkert etter 31. mai, men det er verdt et forsøk siden vanlige skattemeldinger er det lov å endre i opptil tre år. Du kan også ringe Skatteetaten og sjekke hva de anbefaler. Feil næringskode er ikke en feil du trenger å tenke så mye på, det er vel med mest for statistikken sin skyld, og har ikke noe å si for ligningen.