På denne siden får du hjelp til å fylle inn riktige tall i skattekalkulatoren for frilansere og selvstendige næringsdrivende. Hjelpen gjelder skatteåret 2020.

Kalkulatoren tar ikke hensyn til om du er gift, samboer eller enslig. Formueskatt kan bli regnet ut på fellesen hvis du er gift eller samboer. Ta høyde for dette når du fyller inn feltet om formue ved å slå sammen begges formue og trekke fra begges gjeld, før du deler sluttsummen på to.

Har du mottatt dagpenger, sykepenger og lignende, legger du dette inn sammen med andre inntekter. Dette skattlegges på samme måte som lønn.

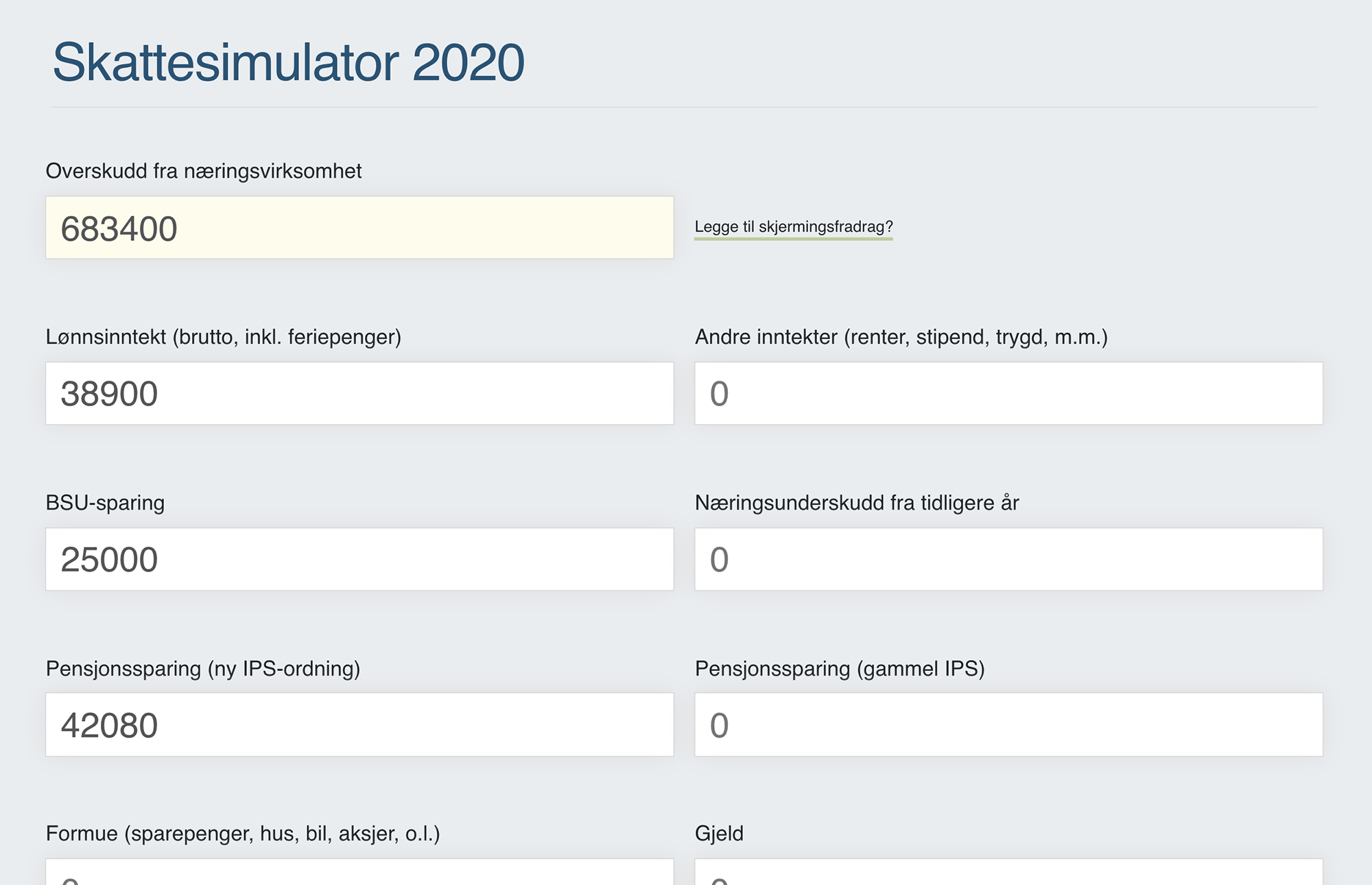

1. Overskudd fra næringsvirksomhet

Her skal du fylle inn forventet overskudd fra foretaket ditt, altså alle inntekter minus utgifter. I enkeltpersonforetak er det personinntekten som er grunnlaget for utregningen av skatt. For mange frilansere i kreative yrker er personinntekten lik overskuddet i firmaet. Men personinntektsskjemaet RF-1225b skal likevel sendes inn av alle som sender inn vanlig næringsoppgave. Skjermingsfradraget er en del av regnestykket for å finne personinntekten, og skal trekkes fra overskuddet i firmaet.

2. Skjermingsfradrag

Trykk på lenken Legg til skjermingsfradrag hvis dette fradraget er relevant for firmaet ditt.

Grunnlaget for utregning av skjermingsfradraget er verdien av eiendeler som har bidratt til overskuddet i firmaet, minus eventuell tilknyttet gjeld. Fradraget gjelder altså for firmaer som har investert penger i materiell, maskiner, eiendom/lokaler, osv. Også innkjøpte varer, varer som er under produksjon, aksjer og kundefordringer (ubetalte fakturaer til kunder) skal med i summen.

Du finner tallene du trenger i balanserapporten i regnskapsprogrammet. Se anleggsmidler under Eiendeler og langsiktig gjeld under posten gjeld og egenkapital.

Skjermingsrenten, som fastsettes av Skattedirektoratet i januar for året som gikk, brukes for å finne fradraget basert på grunnlaget du har regnet ut. Merk at det er en egen rentesats for enkeltpersonforetak.

Tanken bak er at skjermingsfradraget skal bidra til at det blir like interessant å skyte inn kapital i et firma som det er å sette de i banken og få renter uten noen videre risiko. Men siden rentenivået er lavt for tiden skal det være høye verdier i firmaet før det blir noe særlig fradrag å snakke om. Hadde du netto eiendeler i firmaet verdt 100 000 kroner i 2019 ble fradraget bare 1700 kroner.

3. Lønnsinntekt

Her fyller du inn summen av vanlig lønn du har fått fra en arbeidsgiver, altså penger du har fått utbetalt via en lønnsslipp og ikke har sendt faktura på. Vanligvis har arbeidsgiveren trukket forskuddstrekk. Du skal imidlertid fylle inn bruttolønnen, altså lønn før forskuddsskatt er trukket fra. Feriepenger fra fjoråret som er utbetalt i skatteåret skal også være med.

4. Andre inntekter

Alt som er skattbar inntekt og ikke passer i noen andre kategorier, som renter (summen av renteinntekt minus renteutgift), dagpenger, stipend, osv. fylles inn her.

5. BSU-sparing

Er du under 35 og sparer til bolig med skattefradrag, fyller du inn hvor mye du skal spare dette året. Sparingen gir 20 prosent av summen som direkte skattekutt, maksimalt 5000 kroner.

6. Næringsunderskudd

Underskudd i næringsvirksomhet kan trekkes fra på fremtidige overskudd, og dermed redusere skatten. Fyll inn underskuddsbeløpet her, kalkulatoren trekker det fra næringsinntekten før skatten beregnes.

7. Pensjonssparing – ny ordning

Såkalt «ny IPS» gjør at du kan spare inntil 40 000 kroner og dermed få en tilsvarende reduksjon av skattegrunnlaget ditt. Summen trekkes altså fra de skattbare inntektene dine. Du må ha signert en spareavtale innen 1. november i skatteåret for å kvalifisere til fradrag. Har du spart i både gammel og ny IPS-ordning er fradraget begrenset til kr 40 000 sammenlagt.

Kalkulatoren tar bare hensyn til pensjon som spares innenfor Norges grenser (det er også mulig å spare til pensjon i andre EØS-land).

8. Pensjonssparing – gammel ordning

Såkalt «gammel IPS» gir muligheten til å spare kr 15 000 per år, med like mye i reduksjon av skattegrunnlaget ditt. Summen du fører inn her trekkes altså fra på det skattbare inntektsgrunnlaget ditt. Det er ikke lenger mulig å opprette nye spareavtaler for denne gamle ordningen.

9. Formue

Fyll inn alle verdier du eier privat her. Sammenlagt verdi på hus, bil, båt, hytte, osv. skal inn her, sammen med bankinnskudd og eventuelle verdier du har i aksjer, metaller, o.l. Verdier du eier gjennom firmaet skal inn i beregningen med skjermingsfradrag (se punkt 2 ovenfor).

10. Gjeld

Privat gjeld til banker, Lånekassen, kredittinstitusjoner osv. fylles inn her. Gjeld i firmaet skal inn i beregningen med skjermingsfradrag (se punkt 2 ovenfor).

11. Utbytte/salgsinntekt fra aksjer

Gevinst ved salg eller utbytte fra aksjer har en spesiell utregningsbrøk, så dette må inn i en egen rubrikk. Dette feltet gjelder også gevinst av sparing i eller salg av andeler i aksjefond, inntekter fra obligasjoner, og lignende.

12. Tap på aksjer/finansprodukter

Dette gjelder tap som oppstår som følge av salg av aksjer, fond, obligasjoner, o.l. Se også punkt 11.